民生银行营收浅分析

民生银行的营收分布是怎么样的呢?

这些收入都是从哪些地方来的呢?

在2025半年度营收增长7.82%的情况下,民生银行业务已经开始反转了吗?

基本情况

民生银行的营收分布如下:

图 民生银行历年营收情况

上图是从利润表中摘抄出来的数据,其中每一个格子的单位为亿元人民币。

从表格中可以看到,民生银行的输入来源主要为净利息收入(占比67.97%)和手续费及佣金收入(占比13.38%);两者占比很大,尤其是利息净收入(这也是所有银行的盈利模式)。

其次,投资收益也是比较大的一块,这里都已经有92亿,基本与手续费及佣金净收入相当,占总营收的12.76%。

最后,值得关注的一项是公允价值变动收益,其绝对值为16.25亿。

营收怎么样?

那营收情况怎么样,是趋势向好还是在解决困境或是向下,可以从趋势上来看一看。

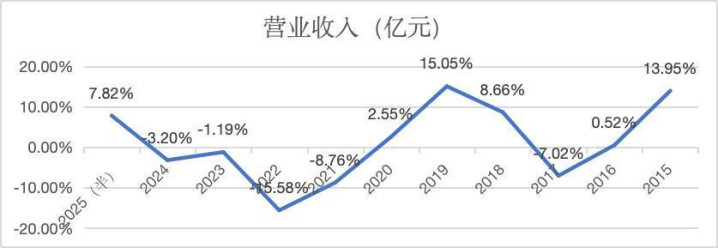

图 民生银行营业收入趋势图

按照年度来看民生银行的营收是在下滑,但是现在已经趋于稳定,并且在2025年半年度营收已经转入正增长,所以从直接经营结果来看,公司已经开始偏向走好。

以上只是一个整体的分析,那么其具体的增长主要来自于哪里呢?我们可以下钻看一看公司营收的细分领域情况。

细项增长分析

从2025年半年报可以看出,公司在利息净收益上增加的并不多(只有7亿左右),增长比率只有1.28%,而公司整体的增长是7.82%。

顺着往下找,其实在公允价值变动收益这一栏增长了60.55亿元(对整体的贡献为增长9%),也就是说民生银行这半年的营收的主要增长就是来自于公允价值的变化。

那么公允价值这部分是可持续的吗?

公允价值变动收益

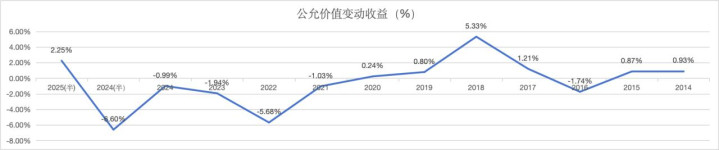

那么从图中对比历年相对值来看,2025年公司增速最大的是公允价值变动收益。为了能够更加清晰的分析,这里将公允价值变动收益这项值转换成与营收占比值(公允价值变动收益/营收*100%),然后观察历年此项值的总体占比值的趋势。

图 民生银行公允价值占比趋势图

从上图可以看出公司的公允价值占比其实是上下波动的(可以理解,因为这部分投资债券等金融标的),不能够进行可持续的增长。

这部分分析公司其实只是一个短暂的反弹而已,并不是真实的实际主业在增长。这里给出了一个反向的结论,那么民生在其主业上有没有开始向好呢?

利息净收入

那么公司在主业上经营情况如何呢?其实看一看各个分项的经营情况

图 民生银行营收增速图

上图可以看出2025年公司在利息净收入和手续及佣金净收入两项都有微量增长,反转了2021年来的下降情况。

从这项可以看出公司其实已经从泥淖中走出来了,并且分析利息净收入可以看出公司的利息收入降幅已经开始小于利息支出了(息差稳定了),这说明高利息存款也消耗的差不多了,那么后续的情况就是越来越好了(这个可以看三季度报告可用来证伪这一项)。

本年度在投资收益上减少了不少钱(减少了11.76亿元),但这项不是可持续的,因此这项没改变银行趋于好转的阻碍。

总体来看,从主业营收分析可以看出民生银行是在向好的方向发展,虽然增长不大,但是已经开始反转了。